EN LA ECONOMÍA: "El coronavirus lleva el desafío a un nuevo nivel". *

América Latina ha sufrido paradas súbitas en el pasado. El coronavirus lleva el desafío a un nuevo nivel.

Los mercados financieros están muy agitados con la propagación de COVID-19 y sus consecuencias para la economía global. Los mercados emergentes se ven particularmente afectados en tiempos de incertidumbre financiera, porque las carteras de inversiones globales se desplazan hacia clases de activos más seguros. Esto significa que el shock de COVID-19 está generando una “parada súbita” de los flujos de capital en mercados emergentes. En episodios anteriores, los costos de las paradas súbitas para América Latina y el Caribe han sido significativos, por lo que esta vez necesitamos entender las posibles consecuencias, y actuar con intervenciones políticas coordinadas. Teniendo presentes estos factores, este artículo trata sobre cómo esta crisis económica difiere de otras paradas súbitas del pasado y sobre qué se puede esperar –y qué se puede hacer—cuando se produce una parada súbita.

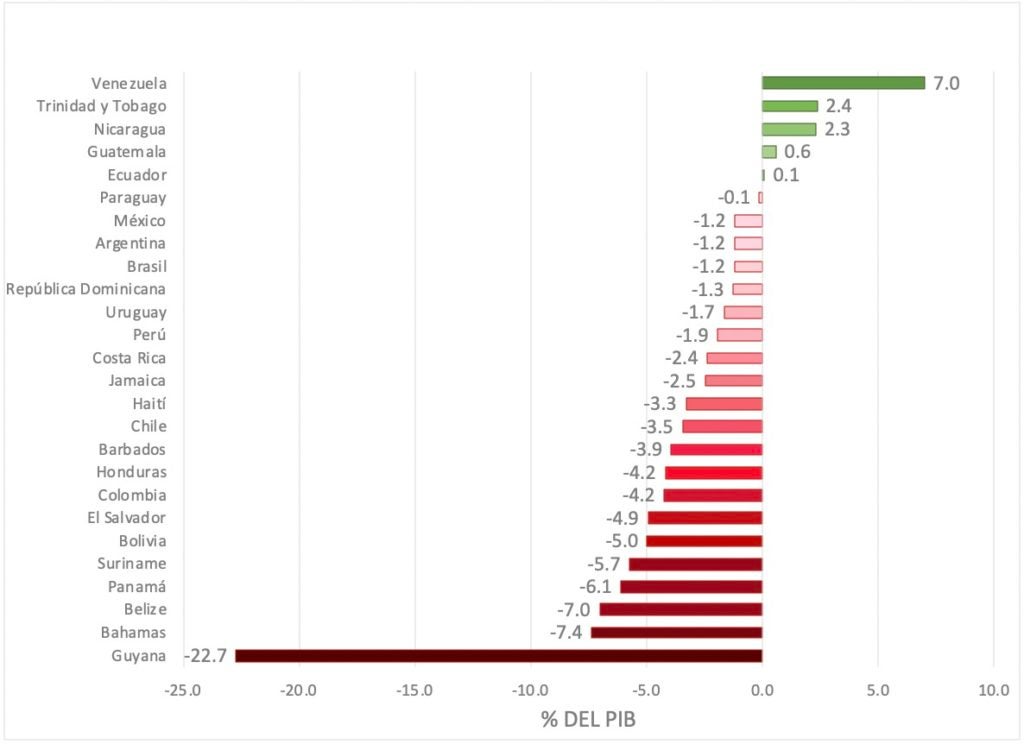

Pero una definición es lo primero en el orden. Una parada súbita ocurre cuando el financiamiento externo del que disponen los países prestatarios se interrumpe inesperadamente, obligando a una reversión brusca en el saldo de la cuenta corriente de la balanza de pagos, de déficit a superávit, o al menos a un punto de equilibrio. A finales del año 2019, 21 de los 26 países miembros prestatarios del BID registraban déficits de cuenta corriente, algunos de ellos considerables. Una parada súbita en el financiamiento de dichos déficits los hará insostenibles.

Saldo de la cuenta corriente de la balanza de pagos (% del PIB, 2019)

Una parada súbita diferente a otras

Hay al menos dos supuestos implícitos en el caso de libro de texto que fallan en la situación actual. En primer lugar, esta crisis—a diferencia de las paradas súbitas del pasado—afecta la oferta y la demanda mundial. Todos los países se ven afectados de manera casi simultánea. ¿Quién comprará entonces las exportaciones de nuestra región? Los tipos de cambios tendrán que depreciarse enormemente, e incluso es posible que esa depreciación no estimule la demanda entre los posibles importadores, ya de por sí, con muchos problemas propios.En segundo lugar, las depreciaciones reales abruptas son muy perjudiciales a corto plazo por diversas razones. La más importante implica lo que a menudo se conoce como “efectos hoja de balance”. En los mercados emergentes, y sin dudas en América Latina y el Caribe, una gran parte de las deudas de los países están denominadas en moneda extranjera, a menudo en dólares estadounidenses. Esto significa que las hojas de balance de los agentes endeudados de esas economías se ven afectados en proporción a la depreciación real, incrementando la carga de su deuda, que aumenta exactamente cuando su capacidad de pago está disminuyendo. El resultado es un círculo vicioso que conduce a un aumento constante de los costos de endeudamiento (también conocido como riesgo país, según se refleja en los diferenciales sobre el Índice de Bonos de Mercados Emergentes, EMBI, por sus siglas en inglés). Además, la experiencia con episodios previos (demasiado abundantes en América Latina) demuestra que las grandes depreciaciones reales pueden provocar grandes pérdidas económicas.

Las paradas súbitas son de origen externo: la chispa que enciende el fuego viene de fuera del país afectado. Sin embargo, una chispa no puede convertirse en fuego a menos que haya combustible. El combustible en este caso lo conforman las “condiciones iniciales”: los equilibrios fiscal y externo, el grado de dolarización de pasivos, y la disponibilidad (o no disponibilidad) de reservas internacionales en las economías afectadas que hacen que algunos países sean más o menos vulnerables que otros.

Condiciones macroeconómicas débiles en América Latina y el Caribe

La región de América Latina y el Caribe muestra actualmente condiciones iniciales débiles y combustibles. Estas condiciones son particularmente más débiles que en 2008, al comienzo de la Crisis Financiera Global, porque los déficits fiscal y externo, así como los niveles de dolarización de pasivos, son en promedio ahora más altos que en 2008. Las reservas internacionales también son más altas—un avance positivo—pero los cálculos del BID sugieren que estas no bastan para compensar el por el efecto del deterioro de los otros indicadores.

Factores que afectan la vulnerabilidad de los shocks externos

Pero las condiciones iniciales no marcan un destino inexorable. La experiencia de la región ha aportado enseñanzas importantes sobre respuestas de políticas económicas a las paradas súbitas de los flujos de capital. En episodios anteriores, a los países que tuvieron la voluntad y la capacidad de relajar la política fiscal y monetaria durante las paradas súbitas les fue mucho mejor que a los que no lo hicieron. No obstante, esto no significa que a los países que siguieron políticas más restrictivas les hubiese ido mejor de haber seguido un camino más laxo. En cambio, esto significa que contar con la flexibilidad de relajar las políticas macroeconómicas durante una crisis financiera de origen externo puede resultar beneficioso para amortiguar el shock.

Pero la flexibilidad en la política fiscal, monetaria o cambiaria debe ejercerse bajo condiciones específicas, y es necesario cumplir condiciones previas estrictas antes de que la flexibilidad represente una opción viable. Para la política fiscal, esto significa un sólido comportamiento fiscal intertemporal y bajos niveles de deuda. Para la política monetaria, se necesitan altos niveles de credibilidad para mantener bajas las expectativas de inflación ante un movimiento expansivo. En cuanto a la política cambiaria, la flexibilidad depende de bajos niveles de dolarización de pasivos que reducen el temor a la flotación. Si no se cumplen esas condiciones previas, entonces las opciones de políticas ante una parada súbita se verán limitadas. Lo más aconsejable para los países en esa situación sería buscar ayuda del FMI o de otros prestamistas oficiales.

En esta ocasión, a diferencia de cualquier otro episodio previo de parada súbita, estamos todos embarcados en el mismo bote. No va a ser fácil “exportar la salida a la crisis” porque no podemos comerciar colectivamente con Marte. Necesitamos acciones de política coordinadas. La coordinación es ahora más importante que nunca. Un país por si solo puede que no tenga el espacio fiscal o monetario para impulsar la economía nacional y compensar la caída de la demanda externa, pero si se coordinan las intervenciones de políticas, el impulso colectivo puede ayudar a las economías a recuperarse de esta masiva parada súbita. Este no es un buen momento para el aislamiento económico. En cambio, necesitamos más integración, no menos, para reparar el daño económico que será infligido por la diseminación de COVID-19.

FUENTE: Boletin enviado por el Banco Interamericano de Desarrollo - BID

Comentarios

Publicar un comentario